前回の記事で、妻が抱えていた460万円の高金利借金について書かせていただきました。

今回は、FPとしての視点から、借金整理の具体的な方法と、特にリボ払いの危険性について解説していきたいと思います。

借金の詳細な内訳と現状分析

■現在の借金総額:約460万円

| 項目 | 金額 | 年利 |

|---|---|---|

| エポスカード(夫) | ¥549,553 | 18% |

| 三井住友カード(夫) | ¥390,700 | 18% |

| 楽天カード(夫) | ¥371,612 | 18% |

| 楽天銀行スーパーローン(夫) | ¥477,374 | 14.5% |

| SBI新生銀行(夫) | ¥495,140 | 14.8% |

| じぶん銀行(夫) | ¥439,777 | 18% |

| イオンカードリボ(妻) | ¥750,075 | 18% |

| 楽天カードショッピング(妻) | ¥131,230 | 18% |

| 楽天カードキャッシング(妻) | ¥330,000 | 18% |

| じぶん銀行(妻) | ¥494,402 | 18% |

| プロミス(妻) | ¥176,305 | 18% |

■月々の返済額

¥ 174,775

現在の借金総額は約460万円に上ります。

このうち、夫婦それぞれの借入状況は上記の表の通りです。

特に注目すべき点は、ほとんどの借入が年利18%という高金利であることです。

月々の返済額は174,775円に達しています。

リボ払いの仕組みと危険性

■リボ払いの基本的な仕組み

リボ払い(リボルビング払い)は、利用残高に応じて毎月の支払額が一定となる支払方法です。

一見、便利に見えるこの支払方法には、重大な落とし穴が潜んでいます。

【特徴】

- 毎月の支払額が一定

・リボ払いは、利用残高に応じて「毎月の支払額」や「元本の支払額」が一定になるように設定されるのが一般的です。

・例:利用残高がいくらあっても、毎月5,000円ずつ支払うなど - 支払総額が見えにくい

・リボ払いの場合、追加で新たな買い物をすると、そのぶんの支払いはすぐに合算されず、支払いが先送りになる形になりがちです。

・その結果、「実際トータルでいくら支払うことになるのか」が把握しづらく、返済計画を立てにくいというデメリットがあります。 - 返済額の多くが金利に消える

・リボ払いの手数料(実質年率)は一般的な分割払いより高めに設定されているケースが多く、なおかつ毎月の支払額が少額に設定されることが多いため、返済の大部分が手数料や利息の支払いに回りがちです。

・元本(実際に借りたお金)がなかなか減らず、長期化しやすい。

これらの特徴はリボ払いの代表的な注意点なのですが、カード会社や契約内容によって、毎月返済の設定や手数料率、繰上返済の条件など細かい仕組みが異なるケースもあります。

利用時には以下の点をよく確認・比較することが大切です。

- 手数料率(年率)

- 毎月の返済額の構成(元本と利息の割合)

- 追加利用が発生したときの支払い計算方法

- 繰上返済が可能か、また繰上返済手数料の有無

いずれにしても、リボ払いは「月々の支払いを一定かつ少額にできる」反面、「長期化しやすく、総支払額が高額になる可能性が高い」支払方法なので、注意が必要です。

リボ払いの恐怖!身近に潜む具体的な事例

以下のような具体的なストーリーで解説させていただきます。

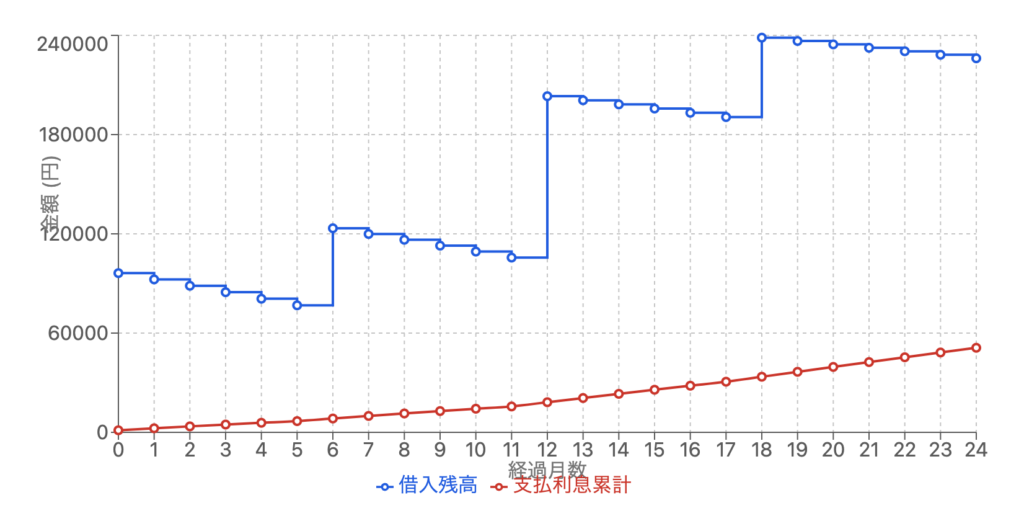

【スマホ決済で始まった借金生活 – ある会社員のケース】

田中さん(28歳)は、都内で働く会社員。手取り月収は23万円でした。

<きっかけは些細な出費>

新しいスマートフォンを購入する際、店頭で「リボ払いなら月々たったの5,000円」という案内を受けます。

「10万円の買い物が月5,000円なら、家計への影響も小さそうだな」

そう考えた田中さんは、リボ払いを選択しました。

<追加の誘惑 – 6ヶ月後>

支払いに慣れてきた頃、スマートフォンに通知が。

「追加の借入枠が50,000円あります!」

ちょうど友人の結婚式の季節で、スーツも必要でした。

「月々の支払いは少し増えるけど、まだ余裕があるはず」

そうして2回目の借入れを決意します。

<さらなる追加 – 1年後>

年末に差し掛かり、会社の飲み会や帰省費用がかさみます。

アプリには「あと100,000円借りられます」という魅力的な通知が。

「一時的な出費だし、今は本当に必要なんだ」

こうして3回目の借入れを実行。

<追い詰められる生活 – 1年半後>

春の昇給シーズン。

わずかな昇給分を期待していたところ、突然の車の修理代に直面。

「もう少しだけ…」と、残りの50,000円も借入れることに。

<現実を直視したとき>

計算してみると、、、

当初の借入額:100,000円(スマホ購入:月々5,000円なら大丈夫)

6ヶ月後の追加:50,000円(結婚式に必要)

1年後の追加:100,000円(帰省と飲み会)

1年半後の追加:50,000円(予期せぬ出費)

合計借入額:300,000円

毎月の支払い5,000円のうち、約3,500円が利息の支払いに消えていくことが判明。

元金の返済はわずか1,500円程度。

このペースでは、完済までに10年以上かかり、支払総額は借入額の2倍以上になってしまいます。

要注意ポイント

- 毎月の支払い5,000円のうち、約3,500円が利息の支払いに消える

- 元金の返済はわずか1,500円程度

- 追加借入れの度に返済期間が大幅に延長

- 利息の支払い総額が元金を上回る可能性

金利負担の実態

現在の私たちの状況(460万円・年利18%)で試算すると

毎月の金利負担:約69万円/年

(460万円×18%)

つまり、

・毎月の返済額:174,775円

・うち金利分:約57,500円/月

・実際の返済分:約117,275円/月

上記のシミュレーション結果が示す通り、リボ払いの最大の問題点は、返済額の大部分が金利に消えていくことです。

私たちの現状では、毎月の返済額174,775円のうち、約57,500円が金利の支払いとなっています。

つまり、毎月17万円以上を支払っても、実際の借金は11万円程度しか減らない状況なのです。

リボ払いから抜け出すために

大前提、新規借入れの完全停止

- 借り換えによる金利負担の軽減

- 返済原資の確保

- 返済スケジュールの策定(見える化)

やり方は検索すると色々と出てきますが、まずは上記3点の方針で頑張りたいと思います。

具体的な返済計画

■Step1:借り換えによる金利負担の軽減

・金利の低い借り換えローンの活用

・対象となる商品の比較

・具体的な手続きの流れ

■Step2:返済原資の確保

・固定費の見直し

・変動費の削減目標

・副業による収入増の計画

■Step3:返済スケジュールの策定

・月々の返済可能額の算出

・返済期間の設定

・具体的な行動計画

これからの行動プラン

今回は、リボ払いの仕組みと危険性、そして借金整理の3つのステップについてお話ししました。

私たち夫婦の場合、毎月の返済額174,775円のうち、約57,500円が金利の支払いとなっています。つまり、毎月17万円以上を支払っても、実際の借金は11万円程度しか減らないという状況です。

大前提、新規借入れの完全停止したうえで、

このような状況から抜け出すためには、以下の3つの行動が重要です。

- 借り換えによる金利負担の軽減

- 返済原資の確保

- 返済スケジュールの策定

最後に、もし同じような状況で悩んでいる方がいらっしゃいましたら、一人で抱え込まないでください。

配偶者や家族と話し合うこと、そして必要に応じて専門家への相談を検討することをお勧めします。

私の経験が、少しでも皆様のお役に立てば幸いです。

次回の更新もお楽しみに。